Des chiffres qui donnent le vertige : chaque année, des milliers de propriétaires se retrouvent face à la déclaration 2072 sans vraiment savoir comment la remplir, ni mesurer l’impact de chaque case sur leur fiscalité. Si la location vide via une SCI (Société Civile Immobilière) reste un choix courant, elle s’accompagne inévitablement d’une obligation administrative supplémentaire : avant début mai, impossible d’y couper, il faut déposer la fameuse 2072. Contrairement aux bailleurs qui attendent la clôture de l’année pour remplir le formulaire 2044, les associés de SCI doivent anticiper, compiler charges, loyers et justificatifs pour respecter l’échéance. Peu importe le dispositif, location nue, Pinel, Duflot ou autre, la règle ne varie pas : SCI rime avec 2072 et ses annexes, à remettre impérativement dans les délais. Remplir le dossier sérieusement, c’est la première étape pour alléger la note fiscale. Chaque euro déduit en 2072 vient rogner l’impôt sur le revenu, mais aussi les prélèvements sociaux.

Exemple : M. Corrigetontax retranche 1 000 € de ses revenus immobiliers sur la 2072. Résultat direct : il économise à la fois sur l’impôt (au moins 11 %, soit 110 €, jusqu’à 45 %) et sur les prélèvements sociaux (17,2 %, soit 172 € de moins à payer). Depuis 2021, le taux de 11 % s’applique sur la première tranche.

A voir aussi : Éliminer le salpêtre dans une cave : méthodes efficaces et durables

Que l’on passe par une déclaration 2044 ou une déclaration SCI 2072, les principes techniques restent identiques : avoir un bien en SCI ne change pas les règles fiscales ni la façon d’optimiser les charges déductibles. Les frais se déduisent de la même manière, avec les mêmes contraintes. Seule différence : la gestion administrative. Il faut compléter la 2072 (avant début mai) et reporter différemment sur la 2044. L’essentiel du jeu se passe là : ne rien laisser au hasard pour maximiser la déduction des frais et alléger la facture finale. Ensuite, il s’agira de bien renseigner les reports dans la déclaration de revenus classique.

Comment remplir la déclaration SCI 2072 ? Case par case, pour minimiser l’impôt

La déclaration 2072 s’articule autour d’un formulaire principal et de deux annexes. Deux sections méritent une attention toute particulière : le feuillet « Annexe 1 » (2072-S-A1-SD) concentre l’essentiel des optimisations possibles. Commencez toujours par là : c’est sur cette annexe que l’on déclare loyers et dépenses de l’année passée, et que l’on affine les charges déductibles. Plus vous serez précis, plus la réduction d’impôt sera tangible.

A découvrir également : Comment louer son appartement sans passer par une agence immobilière ?

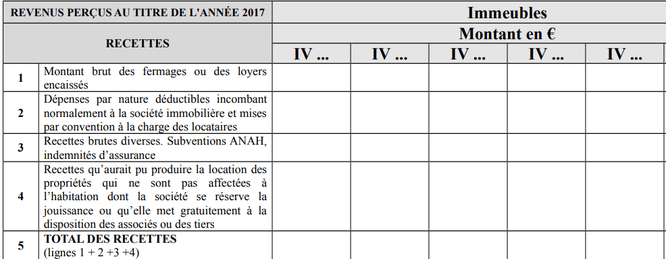

Loyers et revenus de la SCI : cases 1 à 5

1 : Inscrivez ici tous les loyers encaissés sur l’année, y compris ceux perçus en avance. Exemple concret : si 10 000 € de loyers courants ont été reçus et 1 000 € en avance fin 2020 pour 2021, c’est bien 11 000 € qu’il faudra porter en case 1 pour la déclaration 2020 déposée en 2021.

En cas d’abandon de loyers pendant la pandémie, cet article détaille la marche à suivre.

2 : Si votre locataire règle une charge qui aurait dû vous incomber, il faut la mentionner ici. Exemple : s’il paie des travaux normalement à la charge du bailleur, ce montant reste fiscalisé.

3 : Les subventions reçues (ANAH principalement) sont à inscrire à cette ligne et sont imposables. Le dépôt de garantie ne doit pas y figurer, sauf si vous l’utilisez pour compenser un impayé de loyer, auquel cas il devient imposable et doit être intégré au montant des loyers.

4 : Cette ligne ne concerne que ceux qui proposent un logement à titre gratuit.

5 : Additionnez les montants des lignes précédentes pour faire figurer le loyer brut imposable, base à partir de laquelle vous pourrez ensuite déduire vos charges.

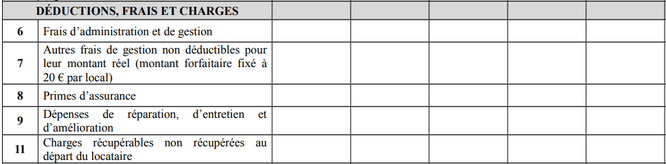

Frais et dépenses immobilières déductibles dans la SCI : lignes 6 à 17

Voici les différentes catégories de charges à renseigner pour alléger la fiscalité. Ne négligez aucune ligne, chaque case mal renseignée représente une économie potentielle perdue.

- 6 : Renseignez ici les frais versés à toute personne ou entité qui intervient dans la gestion du bien (salaires, charges sociales, honoraires de gestion, avocat, huissier, conseils fiscaux, syndicats de propriétaires comme l’UNPI). Demandez à votre comptable de détailler ses factures, cela facilite la ventilation des frais.

- 7 : Une somme forfaitaire de 20 € par chambre louée peut être déduite pour couvrir les frais de correspondance avec le locataire.

- 8 : L’assurance propriétaire non occupant est intégralement déductible.

- 9 : Les travaux d’entretien et de réparation, mais pas de construction ni d’agrandissement, sont à indiquer ici. Gardez toutes les factures : l’administration peut exiger des justificatifs sur la nature, le montant et la date des travaux.

- 11 : Déduisez ici les charges impayées par le locataire lors de son départ (exemple : le propriétaire paie 80 € de ménage non réglé par le locataire, ce montant est déductible).

- 12 : Les indemnités d’expulsion sont admises si elles concernent un départ anticipé pour relocation, pas si le locataire occupait encore le bien.

- 13 : La taxe foncière se déduit ici. Attention, la taxe d’enlèvement des ordures ménagères ne l’est pas (elle revient au locataire). Consultez le verso de votre avis de taxe foncière pour vérifier la répartition. Si vous avez payé cette taxe et ne la réclamez pas au locataire, vous ne pouvez pas la déduire.

- 14-16 : Ces lignes s’adressent aux copropriétaires. Le syndic fournit un relevé séparant provisions déductibles (ligne 14) et régularisations imposables (ligne 16). En cas d’écart entre provisions déduites l’an dernier et dépenses réelles, il faut réintégrer l’excédent en ligne 16.

Exemple : Correcetontax a payé 1 000 € de charges en 2020 et les a déduites en 2021. En 2021, il paie 1 100 € de charges, mais le syndic indique que, sur les 1 000 € de 2020, seuls 800 € étaient réellement déductibles. Il déduira 1 100 € en ligne 14 et réintégrera 200 € en ligne 16 pour corriger l’anomalie, car il a surdéduit l’an passé. Certains syndics facturent cette information.

- 15 : Cette case a connu des évolutions récentes. Pour 2020, il fallait indiquer la moitié des travaux déduits en 2019 si des travaux d’urgence avaient été réalisés. Pour la déclaration 2021 et suivantes, un nouveau mécanisme de régularisation s’applique. Un article dédié explique en détail le remplissage de cette case complexe, avec vidéo à l’appui.

Le total des charges déductibles (hors intérêts d’emprunt) se reporte en ligne 18, avec réintégration des charges excessivement déduites (ligne 16).

Déduction des intérêts d’emprunt : ne rien laisser de côté

La ligne 21 mérite la plus grande attention : ici se déclarent non seulement les intérêts des prêts, mais aussi tous les frais annexes, frais de dossier, assurance emprunteur, frais de garantie, frais d’hypothèque. Même si le bien n’est pas encore loué, ces charges peuvent créer un déficit foncier, donc être déduites.

Une fois ce travail précis réalisé, vous avez passé l’étape la plus exigeante. Le reste de la déclaration 2072 consiste essentiellement à compléter les formulaires annexes et à reporter les totaux. Sur l’annexe 1, deux sections doivent retenir l’attention.

Fin de l’annexe 1 de la déclaration 2072 : cases 22 à 27

En ligne 22, vous additionnez les revenus (ligne 5) et retranchez les charges (lignes 18 et 21). Ce montant constitue le revenu foncier imposable de la SCI, base du calcul de l’impôt sur le revenu (selon votre tranche marginale) et des prélèvements sociaux.

Exemple : Si M. Corrigetontax déclare 100 € de revenu foncier imposable en ligne 22 et se situe dans une tranche à 30 %, il devra acquitter 47,2 € d’impôt et prélèvements sociaux (100 € x 30 % + 100 € x 17,2 %).

La ligne 23 concerne les avantages fiscaux remis en cause pour non-respect d’un engagement de location. La ligne 24 n’est généralement pas utilisée. La plupart du temps, il suffit de reporter la ligne 22 en ligne 25. Si vous ne gérez qu’une seule SCI, la ligne 26 reste vide et le montant de la ligne 22 est recopié en ligne 27.

Après l’annexe 1, reportez-vous à la première page du formulaire 2072. Cases R1 à R5

Le travail de fond terminé, il est crucial de compléter correctement les cinq cases du cadre récapitulatif en page 1 de la 2072. C’est ce cadre qui servira de base aux calculs de l’administration fiscale.

- R1 : Indiquez le montant total des loyers bruts avant toute déduction (ligne 5 du programme 1, éventuellement augmenté des lignes 23, 24 et 26, le plus souvent à 0 €).

- R2 : Reportez ici le montant des travaux (ligne 9).

- R3 : Toutes les charges sauf intérêts d’emprunt (total de la ligne 18). Les travaux sont inclus à la fois en R2 et R3.

- R4 : Seuls les intérêts d’emprunt et frais bancaires (ligne 21) sont à renseigner.

- R5 : Résultat imposable ou déficit (ligne 27). Vérifiez l’opération suivante : R1, R3, R4 = R5. En cas de déficit, ajoutez un signe « moins » devant le montant.

Ce récapitulatif permet à l’administration de distinguer l’origine du déficit foncier (travaux, intérêts, autres charges) et d’appliquer les règles fiscales adéquates. En cas d’erreur, la fiscalité peut s’alourdir inutilement.

Faut-il aussi remplir une déclaration 2044 après la 2072 pour une SCI ?

Le montant calculé en page 1 via le cadre R1 à R5 va ensuite être reporté dans votre déclaration de revenus fonciers. La 2072 n’entraîne pas directement la taxation : c’est la déclaration de revenus annuelle qui fait foi. Pour les associés de SCI, le remplissage de la 2044 se limite à la toute première page, bien plus simple que pour les bailleurs individuels.

Le process est limpide : recopiez le R1 de la 2072 en ligne 111, le R3 en ligne 112, le R4 en 113, et enfin le R5 en 114. Le logiciel de télédéclaration calcule automatiquement l’imposition ; vous n’avez qu’à reporter ces quatre chiffres.

Louer un bien vide, Pinel ou non, suppose une bonne compréhension des déclarations pour optimiser la fiscalité. Saisir chaque case correctement, c’est éviter de laisser filer des centaines d’euros. Pour aller plus loin, un guide dédié existe, avec des conseils sur la gestion des charges, la correction d’erreurs de déclaration et les astuces pour réduire la pression fiscale chaque année. Les bonnes décisions prises au bon moment peuvent transformer votre expérience de bailleur.

Guide classique des taxes de location vides

Guide fiscal pour la location d’une propriété Pinel

Remplir la 2072 n’a rien d’une promenade administrative, mais chaque étape franchie, chaque charge bien renseignée, c’est un peu moins d’impôt à payer. Un effort qui, année après année, finit par faire la différence sur votre patrimoine.